新质生产力驱动下的中国光伏贸易格局 2023年进出口数据深度解读

在全球能源转型与“双碳”目标深入推进的背景下,光伏产业作为绿色能源的核心支柱,已成为衡量一个国家新质生产力发展水平的关键领域。艾媒咨询基于2023年中国光伏产品进出口贸易数据,结合宏观经济与产业政策,对当前贸易格局、驱动因素及未来趋势进行系统性统计与分析,为相关企业与投资者提供经济贸易决策参考。

一、 2023年中国光伏产品进出口总体态势

2023年,中国光伏产业在全球供应链中继续保持绝对领先优势,进出口贸易呈现“高基数上的稳健增长”态势。全年光伏产品(包括硅片、电池片、组件及逆变器等关键产品)出口总额再创历史新高,显示出强劲的国际竞争力。进口方面,受国内产能与技术迭代影响,部分高端装备及原材料进口保持稳定,整体贸易顺差进一步扩大,凸显了中国光伏制造业在全球价值链中的核心地位。

二、 核心产品出口数据解析

- 光伏组件:作为出口的绝对主力,2023年组件出口量额齐升。主要出口市场仍集中于欧洲、亚太(如印度、日本、澳大利亚)及巴西等新兴市场。欧洲市场受能源危机后续影响及REPowerEU计划推动,需求持续旺盛;新兴市场则因本土制造能力尚在培育期,对中国组件依赖度较高。产品结构向高效N型组件(如TOPCon、HJT)加速倾斜,附加值不断提升。

- 逆变器:随着分布式光伏与储能系统在全球的普及,中国逆变器出口呈现爆发式增长,品牌影响力显著增强。华为、阳光电源、锦浪科技等头部企业占据主要市场份额,产品以技术领先、成本优势及智能化解决方案获得全球客户认可。

- 硅片与电池片:这两类中间产品出口量保持高位,一方面满足了海外部分国家的本土组装需求,另一方面也体现了中国在产业链上游的制造与控制能力。N型硅片及高效电池的出口比例明显提升。

三、 进口贸易结构分析

进口方面,中国光伏产业已基本实现主产业链的自主可控,但部分环节仍需全球协作:

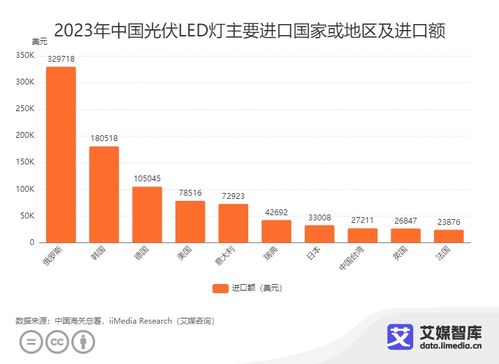

- 生产设备:用于N型电池、钙钛矿等先进技术路线的高端制绒、镀膜、激光设备等仍有部分依赖进口,主要来源地为欧洲(如德国、瑞士)及日本。

- 关键原材料:高纯石英砂、银浆用银粉等部分特种原材料,因品质或资源分布原因,仍需从美国、挪威、日本等国进口,但其占整体成本的比例正通过技术替代(如银包铜技术)和国内供应能力提升而逐步下降。

四、 驱动因素与新质生产力内涵

2023年贸易数据的亮眼表现,深层驱动力在于中国光伏产业“新质生产力”的持续迸发:

1. 科技创新驱动:持续的研发投入使中国在高效电池技术(TOPCon、HJT、XBC)、大尺寸硅片、智能逆变及系统集成等领域全球领先,这是出口产品竞争力与利润空间的根本保障。

2. 全产业链协同优势:从多晶硅、硅片、电池到组件的完整、高效、低成本的供应链体系,形成了难以复制的产业集群效应,抗风险与快速响应市场能力极强。

3. 绿色政策与市场需求共振:国内“双碳”目标催生巨大内需市场,为技术迭代和产能升级提供试验场与缓冲池;同时精准把握了全球能源转型带来的历史性外需机遇。

4. 商业模式创新:“光伏+”应用场景(如光伏治沙、农光互补)的拓展,以及海外建厂、技术授权等全球化布局,深化了与海外市场的绑定。

五、 挑战与未来展望

尽管优势明显,但挑战亦不容忽视:

- 国际贸易环境:部分国家(如美国、印度)的贸易保护政策(反规避调查、关税、本土制造要求)对出口构成不确定性。

- 产能结构与供需平衡:需警惕部分环节可能出现的阶段性产能过剩风险,推动行业从规模扩张向质量效益升级。

- 技术迭代加速:钙钛矿、叠层电池等下一代技术竞争已拉开序幕,需保持高强度研发以维持领先。

展望未来,中国光伏产业的进出口贸易将更加聚焦于“高技术、高效率、高附加值”产品,出口市场将进一步多元化(加大对中东、非洲等地区的开拓)。随着国内企业海外产能布局的落地,全球生产与贸易网络将更趋均衡。新质生产力将持续通过技术创新与产业升级,巩固并提升中国在全球绿色能源贸易中的主导地位,为全球能源转型贡献核心力量。

(注:以上分析基于行业公开数据、海关总署统计及艾媒咨询市场监测模型,具体数据以官方最终发布为准。)

如若转载,请注明出处:http://www.yanhaoxl.com/product/51.html

更新时间:2026-06-19 05:43:30